Razširjeno poročilo raziskave

| Spletno mesto: | Odprta UP |

| Predmet: | Rezultati raziskav s področja prehrambnega gostinstva |

| Knjiga: | Razširjeno poročilo raziskave |

| Natisnil: | Gostujoči uporabnik |

| Datum: | sreda, 8. julij 2026, 08.45 |

1. Metode

Raziskavo vpliva pandemije Covid-19 na spremembe v povpraševanju in ponudbi v prehrambnih gostinskih obratih smo izvedli na UP FTŠ Turistici (Katedra za management v turizmu) v marcu in aprilu leta 2021, v sodelovanju z Obrtno-podjetniško zbornico Slovenije (Sekcija za gostinstvo in turizem). Zaradi takratnih razmer in omejitev tako pri obratovanju prehrambnih gostinskih obratov, kot pri gibanju prebivalstva in tudi zaradi drugih ukrepov za zajezitev širjenja Covid-19, smo raziskavo izvedli v obliki kvantitativne raziskave, konkretneje, spletnega anketiranja.

Raziskavo smo izvedli med dvema skupinama respondentov, pri katerih smo želeli ugotoviti kako oni gledajo na vpliv pandemije in posledice krize na prehrambno gostinstvo. V raziskavi smo se omejili le na restavracije, gostilne in okrepčevalnice. Za razliko od restavracij, gostilne praviloma ponujajo pridih domačnosti, okrepčevalnice pa so primarno namenjene nudenju hitro pripravljenih jedi. Med slednje uvrščamo tudi picerije in špageterije.

Prva skupina so bili gostje prehrambnih gostinskih obratov, pri katerih smo želeli preveriti kako je pandemija vplivala na njihove potrošniške navade in kako ocenjujejo, da bodo tovrstne obrate obiskovali po njej. Na tem mestu moramo opozoriti, da so mnenja po krizi torej le ocena oz. namera, ker ne moremo še meriti stanja po krizi, saj ta še traja. Kasneje, po krizi, bo zanimivo primerjati, ali bo ocena stanja po krizi, pridobljena med krizo, podobna tisti, ki bo dejansko po krizi, torej kako dobro lahko gostje ocenijo svojo namero. Osrednje raziskovalno vprašanje pri gostih je sicer bilo predvsem, katerim marketinškim vidikom gostinske ponudbe gostje dajejo največji pomen ter katere demografske in druge lastnosti gostov so tiste, ki značilno vplivajo na njihova mnenja.

Drugo skupino pa so predstavljali managerji in lastniki prehrambnih gostinskih obratov. Pri njih smo po eni strani želeli preveriti kako je pandemija Covid-19 vplivala na njihovo obratovanje in katere ukrepe so vpeljali oz. kako so na različnih področjih pristopili k odpravljanju posledic krize. Po drugi strani pa nas je zanimalo njihovo opažanje sprememb potrošniških navad gostov in kako ocenjujejo, da bodo gostje obiskovali obrate po pandemiji ter katerim marketinškim elementom bodo posvečali večjo pozornost. Opozarjamo, da gre v tem primeru za bolj ali manj subjektivno oceno mnenja gostov. Pri anketi managerjev in lastnikov smo bili pozorni na vpliv njihovih demografskih lastnosti na njihova mnenja o vplivu pandemije, kot tudi na lastnosti obratov, v katerih delujejo, torej ali so glede tega morebiti kakšne posebne razlike.

V raziskavo smo vključili obe skupini z namenom, da bi osvetlili oba vidika, potrošniki in od ponudnikov. Tako je pogled na celoto bolj objektiven in po drugi strani do neke mere omogoča primerjavo obeh vidikov. Kako vpliv pandemije na njihove goste v splošnem ocenjujejo managerji in lastniki prehrambnih gostinskih obratov, v primerjavi z dejanskimi mnenji gostov, nam daje tudi vpogled v to, kako dobro managerji oz. lastniki poznajo svoje goste.

Po raziskovalnem načrtu smo predvideli spletno anketiranje, izvedli pa smo ga preko spletne platforme 1KA, ki gostuje na Arnesovi infrastrukturi (1ka.arnes.si). Anketiranje je potekalo od 16. marca do 10. aprila 2021. Pri pridobivanju respondentov iz vrst managerjev in lastnikov nam je pomagala Sekcija za gostinstvo in turizem pri OZS, ki je povezavo do vprašalnika posredovala gostincem. Druga pomoč pri razširjanju vprašalnikov pa so bili študentje 2. letnika UP FTŠ Turistice, ki so v okviru predmeta Organizacija in procesi v prehrambnih obratih, povezave do vprašalnikov posredovali izbranim gostincem in dodatno najrazličnejšim svojim stikom. Čisto vsi nagovorjeni respondenti so bili dodatno naprošeni, da vprašalnik dalje posredujejo svojim stikom, pri čemer je bila za gostince omejitev, da so to managerji ali lastniki obratov, ki so klasificirani kot restavracija, gostilna ali okrepčevalnica, pri gostih pa je bila želja po čim širšem razširjanju brez omejitev. Pridobivanje anketirancev je torej temeljilo na t. i. metodi snežne kepe.

Populacijo so po eni strani predstavljali prebivalci Slovenije, do katerih je v času izvedbe ankete, na omenjeni način, uspela priti informacija, po drugi strani pa managerji in lastniki slovenskih restavracij, gostiln in okrepčevalnic, ki so bili prav tako uspešno doseženi z informacijo o anketi v času njene izvedbe. V vzorec so bili torej zajeti tisti, do katerih je informacija prišla in so se bili pripravljeni odzvati na vabilo k sodelovanju. Tovrstna oblika izvedbe raziskave ne omogoča slučajnega vzorčenja in posledično sklepanja iz rezultatov vzorca na populacijo, kar je ena od omejitev raziskave, vseeno pa daje zanimiv vpogled v mnenja vsaj sodelujočih, kar do neke mere lahko služi kot vodilo za nadaljnje načrtovanje gostinske dejavnosti. Žal so nam bili zaradi omejitev raziskave dostopni le domači gostje, žal pa ne tudi tuji gostje, ki bi jih sicer vključili z anketiranjem v normalnih razmerah in v živo v samih obratih. Pri gostih smo si zadali cilj pridobiti vsaj 300 respondentov, kar smo tudi dosegli, pri managerjih in lastnikih pa vsaj 100 respondentov, a je bil odziv nekoliko skromnejši. Skupno število respondentov oz. ustreznih odgovorov v anketi za goste je bilo 421, a jih je žal 57 le delno izpolnilo vprašalnik, popolno (na vsa vprašanja) pa torej 364. V anketi managerjev in lastnikov pa je bilo ustreznih odgovorov 95, od tega je bilo delno izpolnjenih 19, popolno pa 76.

Za vse je bila anketa anonimna, oba merska instrumenta oz. vprašalnika pa sta bila predhodno testirana s strani že omenjenih študentov, z namenom ugotavljanja morebitnih težav in nerazumevanja ter ocene časa potrebnega za izpolnjevanja. Ocenjeni čas dobrih 10 minut izpolnjevanja na respondenta se je potrdil z nekaj nad 12 minutami pri obeh vprašalnikih. Vprašalnika sta bila kombinacija odprtih in zaprtih vprašanj. Slednja so imela pogosto urejenostne (ordinalne) lestvice, s katerimi smo merili pomembnost ali strinjanje s trditvami. Predvsem tista, ki so merila pomembnost, so bila v pretežni meri vezana na sestavine in elemente razširjenega trženjskega spleta za storitve (7P). Vprašalnik je bil do neke mere tudi poučen, saj so si respondenti v njem lahko prebrali 3 (gostje) oz. 5 (managerji in lastniki) zanimivosti s področja prehrambnega gostinstva, marketinga in Covid-19. Zanimivosti smo približno enakomerno razporedili po vprašalniku, z namenom ohranjanja zanimanja respondentov za vprašalnik in da bi tako odgovorili čisto na vsa vprašanja ter imeli po drugi strani dober občutek, da so tudi oni imeli kaj od izpolnjevanja.

V nadaljevanju prikazujemo rezultate analize obeh vprašalnikov, kot tudi primerjavo nekaterih spremenljivk, ki so merile iste dimenzije, pri čemer gre pri managerjih in lastnikih za mnenje o mnenju gostov, kar smo že izpostavili kot subjektivno in potencialno pristransko. Služi predvsem za preverjanje skladnosti pričakovanj gostov in ocene njihovih pričakovanj s strani managerjev oz. lastnikov po krizi, da se lahko slednje lahko opozori na morebitna razhajanja v pričakovanjih.

Za analizo podatkov in preverjanje raziskovalnih hipotez smo se poslužili programske opreme IBM SPSS Statistics (verzija 26), s pomočjo katere smo pridobili deskriptivno statistiko in preverili razlike srednjih vrednosti med skupinami ter medsebojno povezanost nekaterih parov spremenljivk. Zaradi različnih predpostavk in namena določenih testov smo se glede na naše podatke za primerjavo srednjih vrednosti med skupinami poslužili različnih testov, pri katerih se računa ustrezne testne statistike, ki bodo uporabljene pri prikazu rezultatov. Pri t-testu za neodvisna ali odvisna vzorca, ki testirata enakost aritmetičnih sredin, prikazujemo testno statistiko t, pri testu predznaka, ki testira enakost median, prikazujemo testno statistiko Z, pri Mann-Whitney in Kruskal-Wallis testu, ki testirata enakost povprečnih rangov (prvi za dve, drugi pa za več kot dve skupini), pa prikazujemo testni statistiki U in H. Za medsebojno povezanost nekaterih parov spremenljivk pa smo, glede na različne merske lestvice spremenljivk, uporabili bodisi korelacijsko analizo s Spearmanovim koeficientom korelacije rangov, s testno statistiko r, bodisi kontingenčne tabele s Pearsonovim hi-kvadrat testom, s testno statistiko χ2. Koder v nadaljevanju ni posebej navedena legenda, se za statistično značilnost uporablja oznaka Sig., za prostostne stopnje pa df.

2. Predstavitev vzorca gostov

Za sodelovanje v spletnem anketiranju gostov se je odzvalo več predstavnic ženskega spola, ki jih je bilo 64% od vseh anketiranih. Anketiranci so bili v povprečju stari malenkost nad 30 let (M = 30,02), tipično pa se je starost od tega odklanjala nekaj nad 12 let (s = 12,4) in statistično gledano ni bila normalna porazdelitev. Pri izobrazbi je izstopala srednješolska s 44,5%, manjšo od tega jih je imelo 20%, višješolsko 7,5%, visokošolsko na 1. stopnji 12%, na 2. stopnji 14% in na 3. stopnji 2%. Predstavitev demografskih lastnosti gostov zaključujemo z dohodkom, ki je bil v povprečju, glede na omenjeno starost in izobrazbo, posledično pod slovenskim povprečjem.

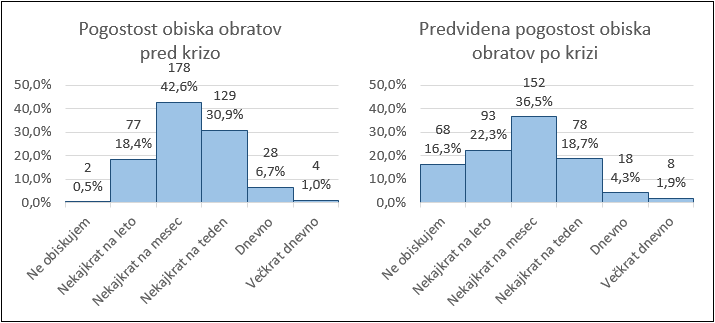

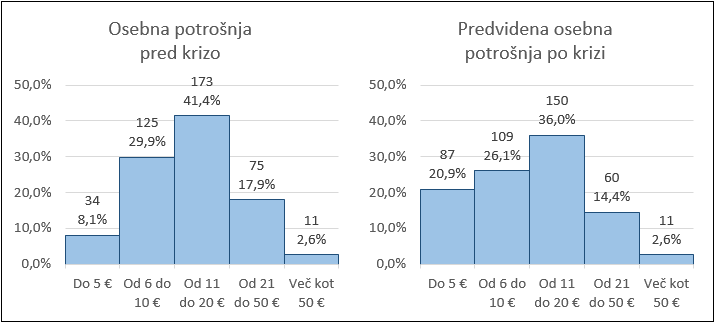

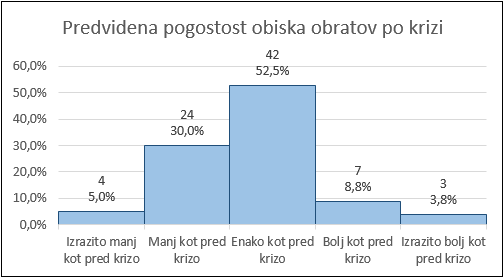

Predstavitev potrošniških navad pričenjamo z najpogostejšo izbiro prehrambnega gostinskega obrata. Tu so gostje izbrali katero izmed treh vrst so najpogosteje obiskovali. 40,5% jih je pri tem izbralo okrepčevalnico, 34% gostilne in 25,5% restavracije. Glede pogostosti obiskovanja obratov in osebne potrošnje v njih smo jih spraševali po navadah pred krizo in predvideni pogostosti obiskovanja ter višini potrošnje po krizi. V spodnjem grafu lahko vidimo porazdelitev njihovih odgovorov glede pogostosti obiskovanja.

Graf 1: Pogostost obiskovanja obratov pred krizo in predvidena pogostost obiskovanja po njej

Vidi se, da planirajo po krizi obrate obiskovati manj pogosto, iz spodnjega grafa pa lahko razberemo, da bodo pripravljeni porabiti tudi nekaj manj sredstev kot pred krizo.

Graf 2: Višina osebne potrošnje pred krizo in predvidena višina potrošnje po njej

Kot kriterije za izbor obrata pred krizo (navedli so jih lahko poljubno veliko in v nadaljevanju v oklepaju navajamo skupno število navedb vseh anketirancev) so najpogosteje izpostavljali hrano (180), ceno (91), kakovost (82), ponudbo (72), gostoljubnost (59), osebje (53), druženje (53), ambient (49), lokacijo (39), vzdušje (38), reference (37), strežbo (36), bližino (33), nekoliko manj pa še nekatere druge kriterije, kot so higiena (20), pijača (19), boni (17), hitrost (15), okus (15), dobra kava (13), izkušnje (10), urejenost (10), čas (8), domačnost (6), nudenje malic (6), nudenje piva (6), ljudje (5) in oglaševanje (5). Na vprašanje ali so se njihova pričakovanja, vezana na kriterije za odločitev obrata, zaradi krize spremenila, jih je velika večina (89%) odgovorila, da ne. Na vprašanje kateri bodo njihovi kriteriji za izbor obrata po krizi je bilo posledično manj odgovorov, sklepamo, da predvsem od tistih, ki so odgovorili z da. Kot ključne kriterije po krizi so navedli predvsem higieno (15) in Covid-19 ukrepe (9), nekoliko manj pogosto pa še ceno (5), hrano (3), druženje (4) in prijaznost (3). Izstopajo torej kriteriji povezani s pandemijo Covid-19.

Goste smo vprašali tudi po mnenju o potrebi po prilagoditvi ponudbe s strani gostincev. Tu je bilo nikalnih odgovorov manj, 40% gostov je namreč potrdilo potrebo po prilagoditvi. V opisu potrebnih prilagoditev (navedli so jih lahko poljubno veliko in v nadaljevanju v oklepaju navajamo skupno število navedb vseh anketirancev) so izpostavljali predvsem Covid-19 ukrepe (56), dostavo hrane na dom (38), prilagoditev cen (34), prevzem hrane v obratu (27), prilagoditev ponudbe (18), nekoliko manj pa še oglaševanje in akcije (11), dvig kakovosti (6), prilagojen urnik (5), sodobne načine naročanja in plačila (5), reorganizacijo procesov (5) in odnos do gostov (5). Pri tem je zanimivo, da so glede prilagoditev cen nekateri menili, da bodo morale biti nižje, vendar so bili vmes tudi taki s povsem obratnim mnenjem, podobno pa so bile razlike v oceni potrebnosti prilagoditve ponudbe, saj so nekateri menili, da bo morala biti pestrejša, drugi pa ravno obratno. Morda gre odgovor iskati v njihovem različnem izhodišču, če so morda nekateri zaposleni tudi sami v gostinstvu in potem bi pričakovano gledali drugače od običajnih gostov, ki niso gostinci. Vendar tega ne moremo potrditi in gre le za predvidevanje, ki kliče po nadaljnjih raziskavah.

3. Predstavitev vzorca managerjev in lastnikov ter njihovih obratov

V spletni anketi managerjev in lastnikov je prav tako sodelovalo več predstavnic ženskega spola, v tem primeru le malenkost nad polovico, točneje 51% od vseh anketiranih. Anketirani managerji in lastniki so bili v povprečju starejši od anketiranih gostov, in sicer so imeli v povprečju nekaj manj od 44 let (M = 43,7), tipično pa se je starost od tega odklanjala nekaj nad 11 let (s = 11,1). Tudi pri njih je pri izobrazbi izstopala srednješolska s 40%, manjšo od tega jih je imelo 13%, višješolsko 17%, visokošolsko na 1. stopnji 14%, na 2. stopnji 11% in na 3. stopnji 5%. Glede njihove vloge v prehrambnem gostinskem obratu so imeli možnost označiti, da so bodisi managerji, bodisi lastniki, bodisi oboje. Izkazalo se je, da je slednjih bilo največ, in sicer slaba polovica (47%), dobra polovica pa je bila takih, ki so bili le lastniki (32%) ali le managerji (21%).

Prehrambni gostinski obrati anketiranih managerjev in lastnikov so se po številčnosti razvrstili od gostiln (45%), do restavracij (35%) in okrepčevalnic (20%). Glede let obratovanja so bili odgovori zelo različni (s = 59,4), v povprečju pa njihovi obrati obratujejo že slabih 39 let (M = 38,6). Povprečno število zaposlenih pred krizo je bilo nekaj manj kot 9 (M = 8,94), znova s kar velikimi razlikami med obrati (s = 8,5), med krizo pa že občutno nižje, in sicer malo manj kot 7 (M = 6,66), s podobnimi razlikami med obrati (s = 8,2). Glede prevladujočega segmenta gostov v obratu pred krizo so imeli možnost poljubnega opisa, nekateri so jih navedli več. V odgovorih so se tako pojavljale naslednje besede in besedne zveze, nekatere se med seboj tudi prekrivajo: predvsem domači (16), malice (15), izletniki, prehodni in turisti (15), skupine in zaključene družbe (15), tujci in domači (12), predvsem tujci (11), poslovneži (10), različno (10), gurmani (6), manj pogosto pa so se pojavljali še segmenti gostov srednjih let (5), starejši (3), individualni (2), mladi (1), povprečna kupna moč (1), športniki in motoristi (1), družine (1) in catering (1).

4. Rezultati ankete med gosti

V anketi gostov nam je bilo, kot že omenjeno, ključno predvsem, katerim marketinškim vidikom gostinske ponudbe dajejo gostje največji pomen. V ta namen so na 5 stopenjski merski lestvici, z vrednostmi od "zelo nepomembno", do "nepomembno", "delno (ne)pomembno", "pomembno" in "zelo pomembno", odgovarjali na vprašanja o pomembnosti posameznih elementov trženjskega spleta, ki se združujejo v sestavine razširjenega trženjskega spleta za storitve. V trženju je namreč, za uspešno načrtovanje in doseganje ciljev, priljubljeno obravnavanje sedmih vidikov oz. sestavin, ki se v angleščini začnejo s črko P, zato 7P. Iz vidika poslovanja prehrambnih gostinskih obratov jih lahko kratko povzamemo kot sledi:

- izdelek (product) - tu je mišljen predvsem materialni del (npr. hrana in pijača), v storitvenih dejavnostih pa sem štejemo tudi storitve,

- cena (price) - poleg cene izdelka sodijo sem še popusti in podobno,

- tržne poti (place) - tu je mišljena predvsem distribucija, med katero sodi tudi npr. dostava hrane na dom, prevzem hrane v obratu, pa tudi dostopnost in lokacija obrata in podobno,

- tržno komuniciranje (promotion) - komunikacija s kupci, promocijske aktivnosti, oglaševanje in podobno,

- ljudje (people) - predvsem osebje (strežno, kuharsko, vodje obratov), pa tudi lastniki obratov, gostje in drugi,

- fizični dokazi (physical evidence) - kar je še otipljivega in sooblikuje ambient prehrambnega gostinskega obrata (npr. pohištvo, osvetlitev, strežni inventar, označevalne table in drugo) in

- procesi (process) - delovni postopki (npr. strežba ali priprava jedi pred gosti), urnik poslovanja, prilagodljivost ponudbe in drugo.

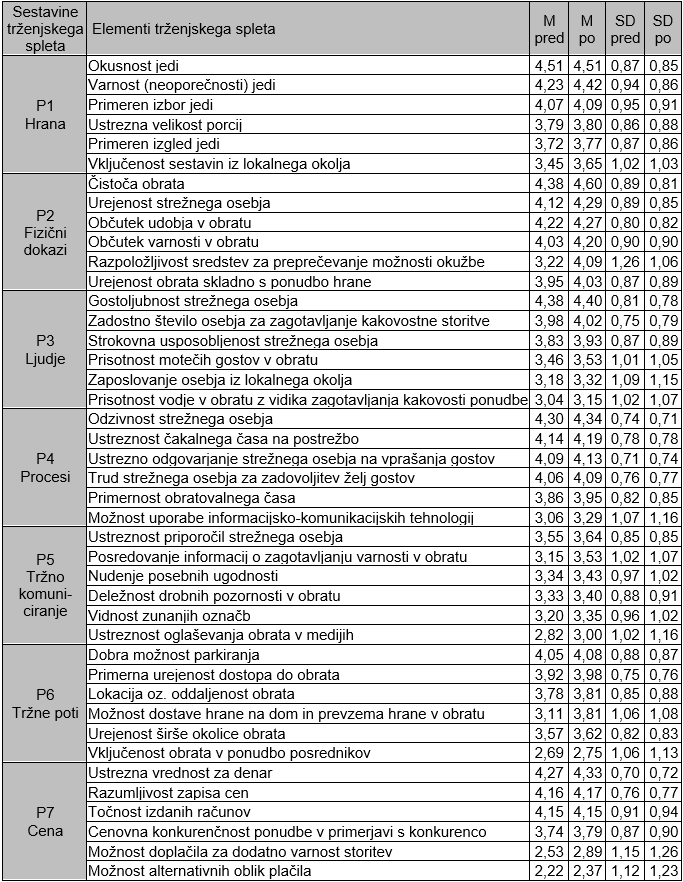

Mi bomo v nadaljevanju za izdelek uporabili kar za gostinstvo specifični izdelek hrano, kot skupni izraz za hrano in pijačo. Običajnim elementom trženjskega spleta, ki jih uporabljamo v prehrambnem gostinstvu, smo za potrebe pričujoče raziskave v vsako sestavino 7P dodali po en ali dva aktualna elementa iz vidika pandemije Covid-19. V nadaljevanju tabelarično prikazujemo elemente trženjskega spleta znotraj posameznih sestavin 7P in kako so jih gostje ocenili po pomembnosti pred in po krizi (slednje je, kot že omenjeno, ocena gostov za prihodnost). Elemente smo razvrstili po pomembnosti znotraj posameznih sestavin trženjskega spleta po krizi, ker je za prehrambno gostinstvo pomembno predvsem kakšna bo prihodnost poslovanja.

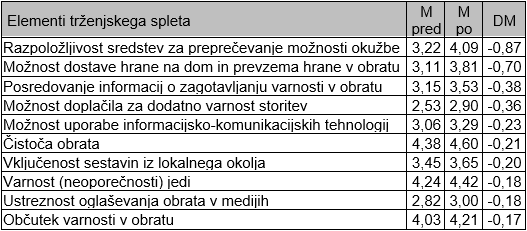

Tabela 1: Pomembnost elementov trženjskega spleta pred in po krizi, razvrščenih po pomembnosti znotraj sestavin trženjskega spleta po krizi

Legenda: M pred - aritmetična sredina pred krizo, M po - aritmetična sredina po krizi, SD pred - standardni odklon pred krizo, SD po - standardni odklon po krizi

Že iz zgornje tabele je razvidno, da so se na prva mesta znotraj sestavin trženjskega spleta pogosto uvrščali ravno dodani elementi povezani s pandemijo Covid-19 (npr. čistoča obrata, varnost oz. neoporečnosti jedi ipd.). Iz spodnje tabele pa lahko vidimo kako so se posamezni elementi uvrstili neodvisno od sestavin 7P. Primerjalno prikazujemo oceno pred in po krizi, da se lažje vidi predvideno spremembo.

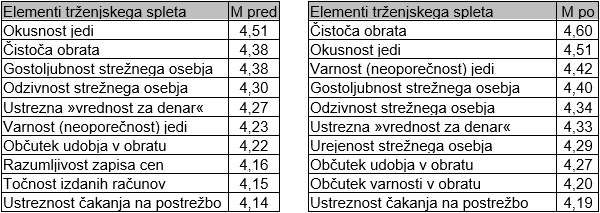

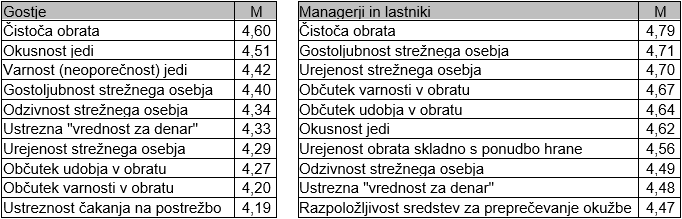

Tabela 2: Skupna razvrstitev desetih najpomembnejših elementov trženjskega spleta pred in po krizi

Legenda: M pred - aritmetična sredina pred krizo, M po - aritmetična sredina po krizi

Kot vidimo, je čistoča obrata po krizi predvidena kot najpomembnejša, na tretjem mestu pa ji sledi varnost oz. neoporečnosti jedi. Oba elementa sta po krizi ocenjena za pomembnejša kot pred njo. Poleg teh dveh, med desetimi najpomembnejšimi po krizi, zasledimo še nekaj takih, ki jih lahko povežemo s pandemijo Covid-19, predvsem občutek varnosti v obratu in do neke mere ustreznost čakanja na postrežbo (da se ne bi po nepotrebnem predolgo zadrževali v obratu).

Boljši vpogled na vpliv pandemije Covid-19 pa nam dajo razlike v ocenah pomembnosti pred in po krizi. Koder so razlike večje, si lahko upamo iskati razlog za to ravno v pandemiji Covid-19. Spodaj tabelarično prikazujemo, znova najprej znotraj posameznih sestavin trženjskega spleta, kakšne so bile razlike pri posameznih elementih trženjskega spleta in pri katerih so bile razlike največje. Razvrščeni so torej po razlikah znotraj sestavin 7P. V praktično vseh primerih, vidimo, da je predvidena pomembnost elementov po krizi višja od tiste pred njo. Enaka je le v enem primeru (točnost izdanih računov), za malenkost nižja pa prav tako le v enem (okusnost jedi).

Tabela 3: Primerjava razlik med elementi trženjskega spleta pred in po krizi, razvrščena po razlikah

Legenda: M pred - aritmetična sredina pred krizo, M po - aritmetična sredina po krizi, DM - razlika med aritmetičnima sredinama, -/+ - negativni/pozitivni odklon od mediane, Vezi - pari enakih odgovorov, Z - testna statistika

V primeru razlik, pa so elementi, povezani s pandemijo Covid-19, izrazito v ospredju pri čisto vseh sestavinah trženjskega spleta. Ker jih je toliko, jih niti posebej ne naštevamo in si raje znova oglejmo predvsem skupno uvrstitev elementov, neodvisno od sestavin 7P.

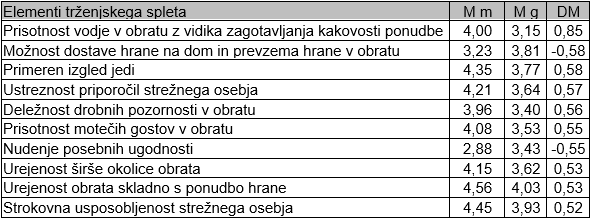

Tabela 4: Skupna razvrstitev desetih največjih razlik med elementi trženjskega spleta pred in po krizi

Legenda: M pred - aritmetična sredina pred krizo, M po - aritmetična sredina po krizi, DM - razlika med aritmetičnima sredinama

Izmed desetih elementov z največjimi razlikami, jih je sedaj kar deset takih, ki jih lahko povežemo pandemijo Covid-19. Torej vseh najpomembnejših deset. Razlike pri prvih dveh so skoraj za eno oceno na 5 stopenjski merski lestvici, pri ostalih pa gre za nekaj manjše, a v vseh primerih statistično značilne razlike (kot razvidno iz tabele s prikazom razlik za vse elemente). Izpostavimo predvsem prva tri mesta po predvideni razliki v pomembnosti, čeprav dajejo vsa zelo jasno sliko o vplivu pandemije Covid-19, in sicer na prvo mestu se je uvrstila razpoložljivost sredstev za preprečevanje možnosti okužbe, na drugo možnost dostave hrane na dom in prevzema hrane v obratu ter na tretje posredovanje informacij o zagotavljanju varnosti v obratu. Tem trem je dobro, da gostinci v prihodnje posvečajo največ pozornosti, vsekakor pa tudi vsem ostalim navedenim. Obvezno naj poskrbijo, da se bodo gostje počutili varno, da bodo imeli občutek, da je poskrbljeno za higieno in tega naj ne pozabljajo izpostavljati pri oglaševanju in v stikih z gosti. Tako bodo lahko potrebe in pričakovanja gostov iz vidika pandemije Covid-19 najbolje zadovoljili in si zagotovili uspešno poslovanje. Vidimo tudi, da bodo v prihodnje na pomembnosti pridobile sestavine iz lokalnega okolja in posebej tudi tehnični vidik predvsem plačevanja, kjer bodo gostje pričakovali smotrno uporabo informacijsko-komunikacijskih tehnologij za brezstično naročanje in plačevanje.

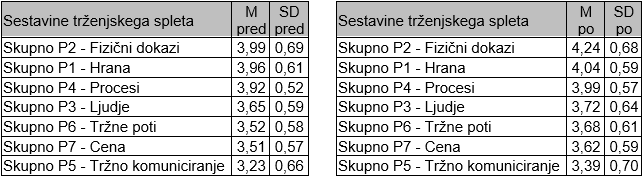

Iz vidika trženja je zanimivo pogledati še kako so se po pomembnosti izkazali posamezni skupni sklopi oz. sestavine 7P. Zato v nadaljevanju primerjalno prikazujemo razvrstitev 7P po pomembnosti pred in po krizi.

Tabela 5: Pomembnost sestavin trženjskega spleta pred in po krizi

Legenda: M pred - aritmetična sredina pred krizo, M po - aritmetična sredina po krizi, SD pred - standardni odklon pred krizo, SD po - standardni odklon po krizi

Vidimo, da so po krizi najpomembnejša sestavina 7P fizični dokazi, predvsem na račun čistoče obrata in urejenosti strežnega osebja (razvidno iz tabele posameznih elementov). So pa znova zanimive predvsem tudi razlike v oceni pomembnosti, ki so prikazane v spodnji tabeli.

Tabela 6: Primerjava razlik med sestavinami trženjskega spleta pred in po krizi, razvrščena po razlikah

Legenda: M pred - aritmetična sredina pred krizo, M po - aritmetična sredina po krizi, DM - razlika med aritmetičnima sredinama, t - testna statistika

Tudi tu se fizični dokazi uvrstijo najvišje, tokrat predvsem na račun razpoložljivosti sredstev za preprečevanje možnosti okužbe, čistoče obrata in občutka varnosti v obratu. Kot pri posameznih elementih, se seveda tudi pri sestavinah 7P izkaže, da bo pomembnost v prihodnje višja pri vseh sestavinah 7P.

Poleg tega, katerim marketinškim vidikom gostinske ponudbe dajejo gostje največji pomen, smo v nadaljevanju pri gostih preverili še katere demografske in druge lastnosti gostov so tiste, ki značilno vplivajo na njihova mnenja. Preverjali smo torej statistično značilne povezanosti med spremenljivkami, za kar smo si zastavili raziskovalne hipoteze, da so posamezne izbrane spremenljivke statistično značilno povezane med seboj. Izpostavljamo samo nekatere povezanosti, ki so se izkazale za statistično značilne.

Na mnenje gostov o potrebi gostincev po prilagoditvi ponudbe se je izkazalo, da vplivajo izobrazba (χ2=19,8; df=4; sig.=0,001), pomembnost možnosti uporabe informacijsko-komunikacijskih tehnologij po krizi (χ2=6,5; df=2; sig.=0,040) in pomembnost možnosti dostave na dom in prevzema v obratu po krizi (χ2=8,7; df=2; sig.=0,013).

V spodnji tabeli za mnenje o potrebi gostincev po prilagoditvi ponudbe prikazujemo najprej porazdelitev gostov po stopnji zaključenega izobraževanja. Vidimo, da višje izobraženi nekoliko bolj pričakujejo, da bodo gostinci prilagodili ponudbo. Bralca naj v tej in vseh nadaljnjih podobnih tabelah ne zmoti absolutna številka oz. frekvenca gostov, ki je v spodnjem primeru pri najvišje izobraženih relativno podobna za obe skupini različno mislečih, ker je potrebno upoštevati različno velikost teh skupin. Vendar zaradi večje preglednosti, v tabele namerno nismo vključili še odstotkov, ki so tisti, ki dajejo pravo sliko o razlikah v strukturi odgovorov primerjanih skupin.

Tabela 7: Vpliv izobrazbe na mnenje o potrebi gostincev po prilagoditvi ponudbe

V nadaljevanju vidimo tudi, da tisti, ki jim je možnost uporabe informacijsko-komunikacijskih tehnologij bolj pomembna, nekoliko bolj pričakujejo, da bodo gostinci prilagodili ponudbo. To lahko verjetno razumemo v smeri, da bodo pričakovali sodobne brezstične načine naročanja in plačevanja, kot del prilagojene ponudbe.

Tabela 8: Vpliv možnosti uporabe informacijsko-komunikacijskih tehnologij po krizi na mnenje o potrebi gostincev po prilagoditvi ponudbe

Prav tako pa tisti, ki jim je bolj pomembna možnost dostave na dom in prevzema v obratu, nekoliko bolj pričakujejo, da bodo gostinci prilagodili ponudbo. Pričakovali bodo torej, da gostinci praviloma omogočijo ta dva načina dostopa do storitev, še posebej ob morebitnih popolnih zaprtjih, gre pa verjetno pričakovati, da bo tudi sicer odslej ta način dostopa do storitev postal bolj vsakdanji in pričakovan, vsaj v obratih, ki jim narava storitev to omogoča.

Tabela 9: Vpliv možnosti dostave na dom in prevzema v obratu po krizi na mnenje o potrebi gostincev po prilagoditvi ponudbe

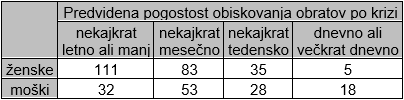

Naslednji sklop preverjanja medsebojne povezanosti spremenljivk je vključeval spremenljivko spol, v kombinaciji z nekaterimi drugimi vsebinskimi spremenljivkami, ker smo želeli preveriti njegov vpliv. Izkazalo se je, da spol igra precej pomembno vlogo in statistično značilno vpliva na predvideno pogostost obiskovanja obratov po krizi (χ2=31,9; df=3; sig.=0,000) ter na pomembnost številnih elementov trženjskega spleta. Kot lahko vidimo iz spodnje tabele, ženske ocenjujejo, da bodo po krizi nekoliko manj pogosto zahajale v obrate kot moški.

Tabela 10: Vpliv spola na predvideno pogostost obiskovanja obratov po krizi

Glede pomembnosti elementov trženjskega spleta pa se je izkazalo, da bo ženskam po krizi statistično značilno nekoliko bolj pomembno vse od naštetega:

- primeren izgled jedi (χ2=9,9; df=2; sig.=0,007),

- varnost oz. neoporečnost jedi (χ2=11,9; df=2; sig.=0,003),

- vključenost sestavin iz lokalnega okolja (χ2=9,4; df=2; sig.=0,009),

- čistoča obrata (χ2=13,39; df=2; sig.=0,001),

- občutek varnosti v obratu (χ2=20,6; df=2; sig.=0,000),

- razpoložljivost sredstev za preprečevanje okužbe (χ2=14,9; df=2; sig.=0,001),

- gostoljubnost strežnega osebja (χ2=13,5; df=2; sig.=0,001),

- ustrezno odgovarjanje osebja na vprašanja (χ2=7,7; df=2; sig.=0,022),

- trud strežnega osebja za zadovoljitev želj gostov (χ2=9,1; df=2; sig.=0,010),

- posredovanje informacij o zagotavljanju varnosti (χ2=12,3; df=2; sig.=0,002),

- možnost dostave na dom in prevzema v obratu (χ2=7,3; df=2; sig.=0,026) in

- možnost doplačila za dodatno varnost storitev (χ2=7,2; df=2; sig.=0,028).

Kar za vse našteto bi lahko rekli, da je močno povezano s pandemijo Covid-19, torej lahko rečemo, da so anketirane ženske bolj občutljive na ustrezne Covid-19 ukrepe. Gostinci naj bodo torej pri gostjah še toliko bolj pozorni na vse te elemente in naj imajo vselej pripravljene odgovore na njihova vprašanja glede tega.

Kar nekaj povezav se je pokazalo tudi glede na najpogostejšo vrsto obrata, v katerega so pred krizo zahajali gostje. Prva je povezava s predvideno pogostostjo obiskovanja obratov po krizi (χ2=28,9; df=6; sig.=0,000), kjer se je pokazalo, da bodo gostilne imele nekoliko večji obisk, kot restavracije in okrepčevalnice, morda ker gre za občutek večje domačnosti. Naslednja je predvidena osebna potrošnja ob obisku obrata po krizi (χ2=18,0; df=4; sig.=0,001), kjer se je izkazalo, da bodo gostje nekoliko več trošili v restavracijah, manj pa v gostilnah in okrepčevalnicah, kar je verjetno povezano s tem, da je restavracija običajno višje cenovni obrat in da bodo gostje, ki zahajajo vanje, morda manj občutili posledice krize. Nadalje se je izkazalo, da različno izobraženi, izbirajo različne vrste obratov (χ2=20,0; df=8; sig.=0,010). Bolj izobraženi se bolj odločajo za restavracije, manj izobraženi pa za gostilne in še bolj okrepčevalnice, kar je verjetno povezano z večjim dohodkom bolj izobraženih, ki posledično hodijo v višje cenovne obrate, kot je restavracija. Kot zadnje pa se je pokazalo, da je vrsta obrata povezana tudi s pomembnostjo možnosti dostave hrane na dom in prevzema hrane v obratu po krizi (χ2=9,6; df=4; sig.=0,048). To bo precej pričakovano najbolj pomembno obiskovalcem okrepčevalnic, nekoliko manj restavracij in najmanj gostiln, kar se je, kot omenjeno, izkazalo za statistično značilno.

V raziskavi nas je zanimalo tudi kaj je povezano s predvideno pogostostjo obiskovanja obratov po krizi in potrošnjo v njih. Najprej smo se prepričali, da bo na večjo predvideno pogostost obiskovanja vplivala večja pogostost obiskovanja pred krizo (r=0,513; sig.=0,000), na večjo predvideno potrošnjo pa večja potrošnja pred krizo (r=0,672; sig.=0,000). Tisti, ki so obrate pogosteje obiskovali v preteklosti, ocenjujejo, da jih bodo tudi po krizi in podobno velja za potrošnjo, da bo po krizi večja, če je bila tudi pred njo, kar je oboje zmerno povezano. Sicer kot šibko povezano, pa se je izkazalo, da manj pogosto predvidevajo obiskovati obrate tisti, ki bodo po krizi dajali večji pomen možnosti dostave hrane na dom in prevzema hrane v obratu (r=-0,105; sig.=0,045), čistoči obrata (r=-0,124; sig.=0,015), razpoložljivosti sredstev za preprečevanje možnosti okužbe (r=-0,266; sig.=0,000) in vključenosti sestavin iz lokalnega okolja (r=-0,117; sig.=0,020). To pomeni, da se bodo gostje predvidoma na račun dostave in prevzema hrane nekaj manjkrat odločili za koriščenje storitev v samem obratu, občutljivi na čistočo in razkuževanje ter vključevanje lokalnih sestavin pa prav tako, ker bodo verjetno bolj zaupali domačemu okolju. Obrate naj bi dodatno bolj obiskovali tisti, ki jim je manj pomembna ustreznost oglaševanja obrata v medijih (r=-0,108; sig.=0,037) in prav tako manj pomembno posredovanje informacij o zagotavljanju varnosti v obratu (r=-0,159; sig.=0,002). Relativno šibko, pa vendar, se je izkazalo, da bosta pa na višjo potrošnjo vplivala višja starost (r=0,114; sig.=0,030), kot tudi višji dohodek (r=0,196; sig.=0,000), kar je pričakovano, ker si to lažje časovno in finančno privoščijo (torej ne gre za neko specifiko pandemije Covid-19). Bodo pa nekoliko manj pogosto obiskovali obrate starejši (r=-0,163; sig.=0,002), ki jim bo po krizi tudi manj pomembna možnost alternativnih oblik plačila (r=-0,111; sig.=0,034) in bolj pomembna urejenost strežnega osebja (r=0,123; sig.=0,020).

Nadalje smo ugotovili, da bodo po krizi višja starost, izobrazba in dohodek gostov vplivali na večjo pomembnost nekaterih elementov trženjskega spleta. Tako bodo šibko vplivali na večji pomen primernega izbora jedi (starost r=0,153; sig.=0,004; izobrazba r=0,202; sig.=0,000; dohodek r=0,126; sig.=0,017), na večji pomen primernega izgleda jedi (starost r=0,199; sig.=0,000; izobrazba r=0,150; sig.=0,004 in dohodek r=0,149; sig.=0,005) in na večji pomen vključevanja lokalnih sestavin (starost r=0,255; sig.=0,000; izobrazba r=0,148; sig.=0,005 in dohodek r=0,217; sig.=0,000). Od navedenih elementov sta morda predvsem izbor jedi in lokalne sestavine do neke mere povezana s pandemijo Covid-19, v smislu, da bodo gostje pričakovali prilagoditev ponudbe (in s tem izbora jedi), kot smo že predhodno navedli (naj spomnimo, da so nekateri menili, da bo morala biti pestrejša), in uporabo lokalnih sestavin v smislu večjega morebitnega zaupanja do neoporečnosti takih izdelkov.

Višja starost dodatno šibko vpliva na večji pomen razpoložljivosti sredstev za preprečevanje možnosti okužbe po krizi (r=0,119; sig.=0,024), zaposlovanja osebja iz lokalnega okolja (r=0,114; sig.=0,031) in varnosti oz. neoporečnosti jedi (r=0,108; sig.=0,040) ter na manjši pomen možnosti dostave hrane na dom in prevzema hrane v obratu po krizi (r=-0,209; sig.=0,000). Za vse elemente lahko rečemo, da je povezanost nekako pričakovana in da so starejši očitno občutljivejši na ustrezno razkuževanje, varnost oz. neoporečnost jedi in zaposlovanje lokalnega prebivalstva, ki ga morebiti dojemajo kot potencialno manj ogrožajočega iz vidika pandemije Covid-19 (vsaj v času raziskave), vse navedeno verjetno zato, ker so tudi sami bolj ogroženi kot starostna skupina in so jim te stvari očitno pomembne. Tudi za negativno povezanost med starostjo in pomenom možnosti dostave in prevzema hrane po krizi je možno najti razlago, saj je starejšim ta način prehranjevanja verjetno manj blizu in si lažje tudi sami kaj skuhajo, za razliko od mlajših, ki imajo številne aktivnosti. Slednjim je namreč ta element bolj pomemben.

Višja izobrazba dodatno šibko vpliva na večji pomen čistoče obrata po krizi (r=0,113; sig.=0,031), varnosti oz. neoporečnosti jedi (r=0,181; sig.=0,001) in urejenosti strežnega osebja (r=0,111; sig.=0,035), kar je možno razložiti s tem, da so bolj izobraženi morda bolj pozorni na tovrstne informacije v medijih, bolj ozaveščeni in občutljivi na izgled, ki ga verjetno povezujejo s higieno. Nižji dohodek pa dodatno šibko vpliva na večji pomen možnosti dostave hrane na dom in prevzema hrane v obratu po krizi (r=-0,215; sig.=0,000), kar pa lahko verjetno pripišemo temu, da se manj premožni pogosteje poslužujejo hitre prehrane, ki je primernejša za dostavo in prevzem, bolj premožni pa so bolj vezani na obiskovanje bolj visoko cenovnih obratov, v nasprotnem pa morda raje sami pripravljajo hrano doma, kjer se lahko poslužujejo kvalitetnejših živil.

5. Rezultati ankete med managerji in lastniki

V anketi managerjev in lastnikov nam je bilo najprej zanimivo preveriti njihovo opažanje sprememb potrošniških navad gostov in kako ocenjujejo, da bodo gostje obiskovali obrate po pandemiji ter katerim marketinškim elementom bodo posvečali večjo pozornost. V nadaljevanju torej sledi ocena lastnostni gostov s strani managerjev in lastnikov. Najprej smo želeli preveriti kako pogosto ocenjujejo, da bodo gostje po krizi obiskovali obrate. Iz spodnjega grafa je razvidno, da jih je približno polovica ocenila, da bo obiskovanje enako kot pred krizo, od preostale polovice pa je nekaj več takih, ki so ocenili, da bo pogostost obiskovanja manjša in ne večja kot pred krizo.

Graf 3: Ocena managerjev in lastnikov o predvideni pogostosti obiskovanja obratov po krizi

V naslednjem koraku smo želeli preveriti kako ocenjujejo, da se bo spremenila osebna potrošnja gostov. Iz spodnjega grafa lahko razberemo, da so ocenili, da bodo gostje pripravljeni porabiti nekaj manj sredstev kot pred krizo.

Graf 4: Ocena managerjev in lastnikov o višini osebne potrošnje pred krizo in o predvideni po njej

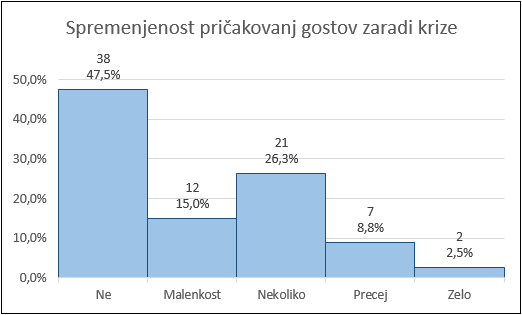

Kot kriterije gostov za izbor obrata pred krizo (navedli so jih lahko poljubno veliko in v nadaljevanju v oklepaju navajamo skupno število navedb vseh anketirancev) so najpogosteje izpostavljali: kakovost (27), gostoljubnost (19), lokacijo (17), strežbo (16), dobro hrano (15), ponudbo (13), lokalno in domačo hrano (11), tradicijo (9), nekoliko manj pa še nekatere druge kriterije, kot so zmerne cene (7), ambient (7), edinstvenost (7), domačnost (5), parkirišče (5), čistoča (5), urejenost (5), razmerje kakovost/cena (4), sveža priprava (3), prisotnost lastnika (3), prepoznavnost (3), velike porcije (2), ugled (2), igrala (1), dogodki (1) in svetovanje ogledov (1). Na vprašanje ali pričakujejo, da so se pričakovanja gostov, vezana na kriterije za odločitev obrata, zaradi krize spremenila, jih je slaba polovica odgovorila, da ne, nadaljnja tretjina pa da le malenkost oz. nekoliko, kot je razvidno iz spodnjega grafa.

Graf 5: Ocena managerjev in lastnikov o spremenjenosti pričakovanj gostov zaradi krize

Na odprto vprašanje za opis spremenjenih pričakovanj niso odgovorili vsi managerji in lastniki. Njihove odgovore lahko strnemo v naslednje pričakovane spremembe pričakovanj gostov:

- večja kakovost, gostoljubje in inovativnost,

- nižje cene,

- pestrejša ponudba,

- spremenjene navade in vedenje gostov, strah pred vstopom, previdnost, nezaupanje, nesproščenost, nestrpnost,

- čistoča, varnost in spoštovanje Covid-19 ukrepov,

- več lokalnih sestavin in zdrava hrana,

- povečano naročanje na dom, tudi polizdelkov,

- premišljena izbira obratov, morda bolj nizkocenovnih, manj pogosto,

- prednost lokacij v naravi, obratov z večjo zasebnostjo in

- obiskovanje trgovin, namesto prehrambnih gostinskih obratov.

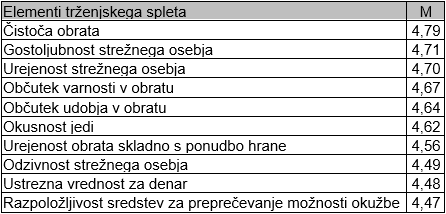

Sledila je ocena pomembnosti posameznih elementov trženjskega spleta, podobno, kot so to ocenjevali gostje. V nadaljevanju tabelarično prikazujemo elemente trženjskega spleta znotraj posameznih sestavin 7P in kako so jih managerji in lastniki ocenili po pomembnosti po krizi iz vidika gostov. Elemente smo znova najprej razvrstili po pomembnosti znotraj posameznih sestavin trženjskega spleta po krizi.

Tabela 11: Ocena managerjev in lastnikov o pomembnosti elementov trženjskega spleta za goste po krizi, razvrščenih po pomembnosti znotraj sestavin trženjskega spleta

Legenda: M - aritmetična sredina, SD - standardni odklon

Kot pri gostih, tudi pri managerjih in lastnikih, ki so ocenjevali goste, vidimo, da so se na prva mesta znotraj sestavin trženjskega spleta pogosto uvrščali elementi povezani s pandemijo Covid-19 (npr. čistoča obrata, varnost oz. neoporečnosti jedi ipd.). V spodnji tabeli pa preverimo kako so se posamezni elementi po pomembnosti uvrstili neodvisno od sestavin 7P.

Tabela 12: Skupna razvrstitev desetih najpomembnejših elementov trženjskega spleta za goste po krizi po oceni managerjev in lastnikov

Legenda: M - aritmetična sredina

Kot vidimo, se je kot najpomembnejša izkazala čistoča obrata, na tretjem mestu ji sledi urejenost strežnega osebja in na četrtem občutek varnosti v obratu. Poleg navedenih, lahko med desetimi najpomembnejšimi, kot takega, ki ga tudi lahko povežemo s pandemijo Covid-19, izpostavimo še razpoložljivost sredstev za preprečevanje možnosti okužbe. Če pa pogledamo še kako so se po pomembnosti izkazali posamezni skupni sklopi oz. sestavine 7P, pa vidimo, da so prvo mesto tudi po mnenju managerjev in lastnikov zasedli fizični dokazi.

Tabela 13: Pomembnost sestavin trženjskega spleta za goste po krizi po oceni managerjev in lastnikov

Legenda: M - aritmetična sredina, SD - standardni odklon

Pri anketi managerjev in lastnikov smo bili nadaljnje pozorni na vpliv njihovih demografskih lastnosti na njihova mnenja o vplivu pandemije, kot tudi na lastnosti obratov, v katerih delujejo. Preverjali smo ali so glede tega morebiti kakšne posebne razlike. Tudi v tem primeru smo preverjali statistično značilne povezanosti med spremenljivkami in si zastavili raziskovalne hipoteze o statistično značilno medsebojno povezanih izbranih spremenljivkah ter znova izpostavljamo samo nekatere povezanosti, ki so se izkazale za statistično značilne.

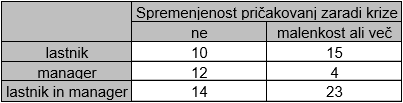

Na mnenje managerjev in lastnikov ali bodo pričakovanja gostov glede ponudbe po krizi spremenjena se je izkazalo, da vpliva upravljavska funkcija (2=6,77; df=2; sig.=0,034). Tisti, ki so le managerji, ne pričakujejo toliko spremenjenosti pričakovanj gostov, za razliko od tistih, ki so tudi lastniki, ali le lastniki, kot je razvidno iz spodnje tabele.

Tabela 14: Vpliv upravljavske funkcije na mnenje managerjev in lastnikov o pričakovanjih gostov po potrebi prilagoditve ponudbe gostincev

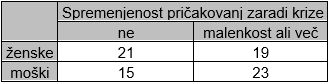

Nakazuje se tudi vpliv spola na to mnenje, vendar tega statistično nismo mogli potrditi. So pa razlike vsaj do neke mere opazne iz spodnje tabele. Pri ženskah je namreč opaziti, da ne pričakujejo toliko spremenjenosti pričakovanj, kot moški.

Tabela 15: Vpliv spola na mnenje managerjev in lastnikov o pričakovanjih gostov po potrebi prilagoditve ponudbe gostincev

Spol se je sicer izkazalo, da statistično značilno vpliva na razlike v pomembnosti dveh elementov trženjskega spleta, ki sta oba do neke mere povezana s pandemijo Covid-19. Prvi je zaposlovanje osebja iz lokalnega okolja (χ2=10,01; df=2; sig.=0,007), kar ženske ocenjujejo, da je gostom nekoliko manj pomemben element kot moški, drugi pa je nudenje posebnih ugodnosti (χ2=9,39; df=2; sig.=0,009), kar pa je ženske ocenjujejo, da je gostom nekoliko bolj pomembno kot moški.

Managerji in lastniki, ki ocenjujejo, da bodo gostje imeli bolj spremenjena pričakovanja zaradi krize, dodatno ocenjujejo (šibka povezanost), da bodo gostje posledično manj obiskovali obrate (r=-0,246; sig.=0,028) in manj trošili (r=-0,289; sig.=0,010). Spremembo pričakovanj torej vidijo kot negativno.

V raziskavi nas je zanimalo tudi kaj drugega je še povezano s pogostostjo obiskovanja obratov. Managerji in lastniki ocenjujejo (šibka povezanost), da bodo po krizi obrate pogosteje obiskovali tisti gostje, ki bodo dajali večji pomen zadostnemu številu osebja (r=0,34; sig.=0,002) in njegovi strokovni usposobljenosti (r=0,227; sig.=0,043) ter manjšega možnosti dostave hrane na dom in prevzema hrane v obratu (r=-0,267; sig.=0,017). Slednje je pričakovano, saj tovrstna načina dostopa do storitev znižujeta potrebo po koriščenju storitev v samem obratu.

Managerji in lastniki ocenjujejo tudi (šibka povezanost), da bodo po krizi v obratih več trošili prav tako tisti gostje, ki bodo dajali večji pomen strokovni usposobljenosti osebja (r=0,279; sig.=0,014) in dodatno vključenosti lokalnih sestavin (r=0,293; sig.=0,009), ki so pogosto dražje, ter manjšega možnosti dostave hrane na dom in prevzema hrane v obratu (r=-0,403; sig.=0,000), ker jim je očitno cena manj pomembna (pri dostavi in prevzemu gre pogosto za cenejšo, hitro prehrano).

Kot zanimivo se je izkazalo, da tudi starost vpliva na pričakovanja o pogostosti obiskovanja obratov. Starejši managerji in lastniki ocenjujejo (šibka povezanost), da bodo gostje po krizi manj pogosto obiskovali obrate, kot to menijo mlajši (r=-0,265; sig.=0,020). Na pričakovano potrošnjo pa vpliva velikost kolektiva. Managerji in lastniki iz večjih kolektivov (gledalo se je skupno število zaposlenih v obratu med krizo) namreč ocenjujejo (šibka povezanost), da bo potrošnja gostov večja, kot to pričakujejo v manjših kolektivih (r=0,25; sig.=0,028).

Bolj izobraženi managerji in lastniki ocenjujejo še (šibka povezanost), da bo gostom po krizi bolj pomembna razpoložljivost sredstev za preprečevanje možnosti okužbe (r=0,227; sig.=0,046), urejenost strežnega osebja (r=0,298; sig.=0,008) in občutek varnosti v obratu (r=0,23; sig.=0,043). Torej lahko rečemo, da se zavedajo pričakovanj gostov. Podobno pa starejši managerji in lastniki ocenjujejo (šibka povezanost), da bo gostom po krizi bolj pomembna razpoložljivost sredstev za preprečevanje možnosti okužbe (r=0,24; sig.=0,036), dodatno pa še zaposlovanje osebja iz lokalnega okolja (r=0,231; sig.=0,044) in cenovna konkurenčnost ponudbe v primerjavi s konkurenco (r=0,277; sig.=0,015), kar tudi lahko vse povežemo s pandemijo Covid-19.

Opaziti je tudi, da managerji in lastniki obratov, ki že dalj časa obratujejo, ocenjujejo (šibka povezanost), da bo gostom po krizi manj pomembno nudenje posebnih ugodnosti (r=-0,256; sig.=0,019), ker so verjetno prepričani v to, da bodo gostje še naprej cenili njihovo ponudbo in bili pripravljeni zanjo plačati polno ceno, manj pomembno pa jim bo tudi ustrezno oglaševanje obrata v medijih (r=-0,244; sig.=0,026), ker so na trgu že dobro prepoznavni. Poleg navedenega managerji in lastniki starejših obratov ocenjujejo (šibka povezanost), da bo gostom po krizi manj pomembna vključenost obrata v ponudbo posrednikov (r=-0,237; sig.=0,032), verjetno zaradi zanašanja na stalne stranke, bolj pa gostoljubnost osebja (r=0,217; sig.=0,046), ki so ji verjetno tudi sami zapisani.

Nenazadnje pa smo pri managerjih in lastnikih preverjali še kako je pandemija Covid-19 vplivala na njihovo obratovanje in katere ukrepe so vpeljali oz. kako so na različnih področjih pristopili k odpravljanju posledic krize. Pred tem smo preverili, da je število zaposlenih v obratih pred krizo in med krizo zmerno povezano (r=0,786; sig.=0,000), kar pomeni, da več, kot jih je bilo pred krizo, več jih je bilo tudi med krizo. Zdaj pa si poglejmo kako so se managerji in lastniki strinjali glede trditev o pristopih k odpravljanju posledic krize. V ta namen so na 5 stopenjski merski lestvici, z vrednostmi od "sploh se ne strinjam", do "se ne strinjam", "delno se ne strinjam, delno se strinjam", "se strinjam" in "povsem se strinjam", ocenjevali njihovo strinjanje z navedenimi trditvami, ki se združujejo v štiri sklope (trženje, človeški viri, nadzor stroškov poslovanja in drugo). Vsak sklop je imel še odprto možnost za navedbo druge lastne aktivnosti, pri vsaki trditvi pa smo ponudili tudi možno izbiro "med krizo ne poslujemo". V spodnji tabeli smo povprečno strinjanje s trditvami razvrstili po strinjanju, da se hitreje opazi katerih ukrepov so se gostinci bolj posluževali od drugih.

Tabela 16: Strinjanje managerjev in lastnikov s trditvami glede pristopa k odpravljanju posledic krize, razvrščeno po strinjanju znotraj posameznih sklopov

Legenda: M - aritmetična sredina, SD - standardni odklon

Glede na odgovore managerjev in lastnikov so se, skupno gledano, najpogosteje zatekali k uvedbi novih proizvodov in storitev, kar je nekoliko manj pričakovano in je rezultat lahko posledica tega, da je bila to prva trditev na seznamu. Sledijo pa bolj pričakovani odgovori, kot so skrajšanje delovnega časa zaposlenih, skrčenje načrtovanih investicij, izboljšanje kakovosti ponudbe, prilagoditev ponudbe z namenom znižanja stroškov poslovanja in osredotočenost na nove tržne segmente. Spodbudno za obstanek dejavnosti in ohranjanje delovnih mest je, da so se najmanj posluževali nadomeščanja redno zaposlenih s študenti ali zaposlenimi za krajši delovni čas ter znižanja plač zaposlenih. Za kakovost storitev je pomembno tudi, da so se malo posluževali nabave cenovno ugodnejših izdelkov in storitev, ki bi utegnili biti ob tem manj kakovostni, premalo pa so izkoristili priložnost, da bi uvedli cenovno ugodne akcije in popuste ter izkoristili elektronsko trženje in nove distribucijske kanale.

Od ukrepov oz. aktivnosti, ki so jih nekateri od njih dodatno uvedli in jih opisali pod odprto možnostjo za navedbo druge lastne aktivnosti, so v sklopu trženja navedli še osredotočanje na osnovno storitev in na skupine, v sklopu človeških virov so navedli, da so v najbolj neugodnem času delali samo lastniki, na splošno pa so bolj motivirali zaposlene, v sklopu nadzora stroškov poslovanja so navedli skrajšanje obratovalnega časa, znižanje porabe elektrike in izvedbo investicij, ki se jih težko izpelje med obratovanjem (tudi obnova obrata), v sklopu drugih aktivnosti za lažjo prebroditev krize, kjer so odgovarjali na vprašanje kaj so še naredili, da bi lažje prebrodili krizno obdobje, pa so navedli uvedbo hrane, ki ne zahteva pribora.

So pa starejši managerji in lastniki manj uvajali nove proizvode in storitve (r=-0,297; sig.=0,026), bolj izobraženi manj zmanjševali število zaposlenih (r=-0,267; sig.=0,041), tisti z več zaposlenimi med krizo pa manj nadomeščali redno zaposlene s študenti ali zaposlenimi za krajši delovni čas (r=-0,354; sig.=0,007). Dodatno so tisti, ki že dalj časa obratujejo, manj spremljali konkurente in prilagajali svoje trženjske aktivnosti (r=-0,293; sig.=0,035), prelagali plačila nekaterih stroškov in finančnih obveznosti (r=-0,338; sig.=0,007) ter zniževali plače zaposlenih (r=-0,283; sig.=0,031). So pa tisti, ki pričakujejo večje spremembe v pričakovanjih gostov, bili bolj aktivni pri povečanju ponudbe menijev s fiksno ceno (r=0,312; sig.=0,018), izboljšanju kakovosti ponudbe (r=0,461; sig.=0,000), spremljanju konkurentov in prilagajanju svojih trženjskih aktivnosti (r=0,546; sig.=0,000), nabavi cenovno ugodnejših izdelkov in storitev (r=0,349; sig.=0,008) ter sodelovanju z drugimi gostinskimi in turističnimi ponudniki (r=0,368; sig.=0,005).

Na vprašanje ali menijo, da bodo morali po krizi (dodatno) prilagoditi svojo ponudbo, urejenost prostora, poslovni model ali karkoli drugega, so nekateri odgovorili in pojasnili kako to planirajo narediti, njihove odgovore pa lahko strnemo kot sledi:

- skrb za razkuževanje,

- preureditev obrata za doseganje Covid-19 pogojev (prostor, mize...),

- prevzem in dostava hrane (tudi podjetjem),

- digitalizacija naročanja,

- razvoj izdelkov in storitev,

- podaljšano obratovanje (več dni v tednu),

- odpiranje na ulice,

- osredotočanje na domačega gosta,

- prilagajanje ponudbe za podjetja,

- obnova obrata,

- nov obrat z drugačno ponudbo,

- krediti, nepovratna sredstva in

- stečaj.

Zadnja navedena prilagoditev je bila edina črnogleda, a za nekatere verjetno realna. Številne so bile prilagoditve na situacijo s pandemijo Covid-19. Pozitivno pa je, da večinoma razmišljajo o možnostih ohranitve osnovne dejavnosti in le iskanja novih poti do gostov ali drugih ciljnih skupin.

6. Primerjava mnenj gostov ter managerjev in lastnikov

Zaradi precej drugačnega izhodiščnega položaja gostov ter managerjev in lastnikov, je bilo smiselno primerjati odgovore enih in drugih, da ugotovimo kje prihaja do največjih razhajanj v željah, pričakovanjih in razmišljanjih. Po drugi strani, upoštevajoč omejitve, navedene v nadaljevanju, daje to vpogled v to kako dobro gostinci poznajo pričakovanja gostov. Vsekakor je kot eno omejitev potrebno upoštevati, da porazdelitvi glede vrste obratov nista povsem primerljivi med obema skupinama, kar je razvidno iz predstavitev vzorcev gostov ter managerjev in lastnikov. Razlog je v izbiri spletnega anketiranja po metodi snežne kepe, kjer nismo imeli kvot za posamezne vrste obratov. Pred nadaljevanjem na to opozarjamo in posledično je potrebno rezultate jemati z določeno mero rezerve.

Prve razlike so se pokazale že pri dveh demografskih spremenljivkah, in sicer v starosti anketiranih in najvišji doseženi stopnji izobrazbe. Managerji in lastniki so bili v povprečju nekaj starejši in višje izobraženi od gostov, kot razvidno iz spodnje tabele.

Tabela 17: Razlike v demografskih spremenljivkah gostov ter managerjev in lastnikov

Legenda: m - managerji in lastniki, g - gostje, M - aritmetična sredina, DM - razlika med aritmetičnima sredinama, SD - standardni odklon, U - testna statistika

Pri primerjavi pogostosti obiskovanja in osebne potrošnje opozarjamo, da gre za primerjavo ocen gostov z ocenami managerjev in lastnikov, ki so ocenjevali navade svojih gostov. Tu moramo opozoriti, da lahko svoje goste bolj ali manj dobro poznajo in bolj ali manj natančno in subjektivno ocenjujejo navade gostov. Dodatno je potrebno upoštevati predvsem tudi, da gre za povsem ločeni skupini anketirancev, nevezanih na konkretne obrate, torej gre za ločena mnenja gostov določenih obratov ter mnenja managerjev in lastnikov lahko povsem drugih obratov, o njihovih gostih. Ko govorimo o poznavanju navad gostov s strani managerjev in lastnikov, je torej potrebno rezultate prav tako jemati z določeno mero rezerve. Če se vrnemo k primerjavi pogostosti obiskovanja in osebne potrošnje, lahko iz spodnje tabele vidimo, da je statistično značilno razliko zaznati le pri ocenjeni osebni potrošnji (tako pred, kot po krizi) in ne tudi pri pogostosti obiskovanja. Managerji in lastniki v povprečju osebno potrošnjo gostov ocenjujejo nekoliko višje od gostov samih.

Tabela 18: Razlike potrošniških navad med gosti in managerskimi ocenami navad gostov

Kako dobro managerji in lastniki poznajo goste (s prej omenjeno opombo) pa si primerjalno podrobneje poglejmo v nadaljevanju. Najprej prikazujemo kako so ocenjevali pomembnost posameznih elementov trženjskega spleta.

Tabela 19: Primerjava razvrstitev desetih najpomembnejših elementov trženjskega spleta med gosti in managerskimi ocenami mnenj gostov po krizi

Legenda: M - aritmetična sredina

Vidimo lahko, da je med desetimi najpomembnejšimi elementi trženjskega spleta kar 8 takih, ki so skupni gostom ter managerjem in lastnikom. Le vrstni red je nekoliko različen. Vsekakor po pomembnosti pri obojih prednjači čistoča v obratih, gostom sta primerjalno bolj pomembna varnost oz. neoporečnost jedi in ustreznost čakanja na postrežbo, managerji pa so presodili, da jim bosta bolj pomembna urejenost obrata skladno s ponudbo hrane in razpoložljivost sredstev za preprečevanje okužbe. Vsekakor je razhajanje minimalno, glede na to, da je bilo skupno število elementov 42. Primerjavo smo naredili tudi po sklopih oz. sestavinah trženjskega spleta. Iz spodnje tabele vidimo, da so oboji na prvo mesto postavili fizične dokaze in na drugo hrano, kar tudi kaže na relativno dobro ujemanje mnenj. Gostje so v nadaljevanju večjo prednost dali najprej procesom in nato ljudem, managerji in lastniki pa ravno obratno, ampak razlike niso zelo velike.

Tabela 20: Primerjava razvrstitev sestavin trženjskega spleta med gosti in managerskimi ocenami mnenj gostov po krizi

Legenda: M - aritmetična sredina

Pomembno je pogledati tudi kje so bile razlike oz. razhajanja največja. V spodnji tabeli, smo elemente trženjskega spleta razvrstili glede na absolutno razliko med oceno gostov ter managerjev in lastnikov (ocena enih namreč ni bila vselej večja ali manjša od ocene drugih) znotraj posameznih sestavin trženjskega spleta. Povsod ne gre za statistično značilne razlike. Videti pa je, da se na prva mesta v posameznih sklopih oz. sestavinah 7P (kjer pa so razlike praviloma statistično značilne) niso izrazito uvrščale razlike pri elementih trženjskega spleta povezanih s pandemijo Covid-19, kar kaže, da tovrstne elemente relativno podobno ocenjujejo oboji.

Tabela 21: Primerjava razlik med elementi trženjskega spleta med gosti in managerskimi ocenami mnenj gostov po krizi, razvrščena po absolutnih razlikah znotraj sestavin trženjskega spleta

Legenda: m - managerji in lastniki, g - gostje, M - aritmetična sredina, DM - razlika med aritmetičnima sredinama, SD - standardni odklon, U - testna statistika

Če pogledamo še skupno razvrstitev neodvisno od sklopov oz. sestavin 7P, se to prav tako potrdi. Izjema je predvsem le pomembnost možnosti dostave hrane na dom in prevzema hrane v obratu, kot ključnega elementa povezanega s pandemijo Covid-19, ki so ji gostje pripisali kar nekaj večjo pomembnost v primerjavi z managerji in lastniki (nekaj več kot pol ocene na 5 stopenjski lestvici). Iz tabele je razvidno tudi, da so pa managerji in lastniki pri večini ostalih elementov (direktno manj povezani s pandemijo Covid-19) tisti, ki so višje ocenjevali pomembnost posameznega elementa kot gostje.

Tabela 22: Skupna razvrstitev desetih največjih absolutnih razlik med elementi trženjskega spleta med gosti in managerskimi ocenami mnenj gostov po krizi

Legenda: m - managerji in lastniki, g - gostje, M - aritmetična sredina, DM - razlika med aritmetičnima sredinama

Zadnja primerjava med obema skupinama anketirancev pa je narejena še skupno po sestavinah trženjskega spleta iz vidika največjih razhajanj v oceni pomembnosti posameznih sklopov oz. sestavin 7P.

Tabela 23: Primerjava razlik med sestavinami trženjskega spleta med gosti in managerskimi ocenami mnenj gostov po krizi, razvrščena po razlikah

Legenda: m - managerji in lastniki, g - gostje, M - aritmetična sredina, DM - razlika med aritmetičnima sredinama, SD - standardni odklon, t - testna statistika

Razlike niso statistično značilne za vse sklope, ampak le za prvih 5, največja pa je pri oceni pomembnosti sklopa ljudje oz. osebje prehrambnih gostinskih obratov, čemur sledijo fizični dokazi in tržno komuniciranje.

7. Interes za zanimivosti v vprašalnikih

Za konec si poglejmo še, kako so anketiranci sprejeli zanimivosti v vprašalnikih, s čemer smo jih, kot že rečeno, želeli motivirati za odgovarjanje do konca in na nek način z aktualnimi informacijami nagraditi za sodelovanje. Med zanimivosti smo vključili 5 aktualnih informacij, od tega smo za goste uporabili le tri aktualne tudi za njih (1., 2. in 5.), za managerje in lastnike pa vse navedene v nadaljevanju:

- 1. zanimivost - varnost hrane v povezavi s Covid-19 (povzeli smo, da strokovnjaki pravijo, da zaenkrat ni dokazov, da bi Covid-19 bistveno ogrožal varnost hrane ter managerje in lastnike pozvali, da naj izpostavljajo varnosti v svojih obratih in redno razkužujejo vse površine),

- 2. zanimivost - trženjski splet za storitve oz. 7P (predstavili smo posamezne sestavine trženjskega spleta, na način kot je že bilo predstavljeno pri rezultatih ankete med gosti),

- 3. zanimivost - posredniki za dostavo hrane (predstavili smo katera območja pokrivajo oz. v katerih krajih so že prisotni trije večji in bolj poznani ponudniki tovrstne storitve v Sloveniji: ehrana.si, lakomlacen.si in Wolt),

- 4. zanimivost - Covid-19 ukrepi v prehrambnem gostinstvu (predstavili smo dognanja in nasvete skupine švicarskih študentov, ki so preverjali kateri ukrepi so se uveljavili)

- 5. zanimivost - idejni zasnovi prehrambnega gostinskega obrata, zasnovani na gostih v mehurčkih (predstavili smo dve grafični ideji, razvidni iz spodnje slike)

Slika 1: Idejni zasnovi prehrambnega gostinskega obrata, zasnovani na gostih v mehurčkih

Poglejmo najprej interes med gosti. Za zanimivosti je bilo zainteresiranih manj kot polovica anketiranih, pri čemer se jim je bilo še najbolj zanimivo seznaniti z informacijami glede varnosti hrane, najmanj pa trženjskim spletom.

Tabela 24: Interes gostov za zanimivosti v vprašalniku

Pri managerjih in lastnikih je bilo interesa za odtenek več, z izjemo informacij glede posrednikov za dostavo, kjer je bil interes izrazito manjši. Managerje in lastnike sta še najbolj pritegnili idejni zasnovi prehrambnega gostinskega obrata, zasnovani na gostih v mehurčkih, na kar so imeli nekateri v zaključku tudi komentar, da gre za bodisi neprimerno, bodisi zanimivo rešitev, sledil pa je interes za informacija o razširjenem trženjskem spletu za storitve.

Tabela 25: Interes managerjev in lastnikov za zanimivosti v vprašalniku